Почему именно инвестиции в новостройки остаются популярными в 2025 году

Если оглянуться назад, еще в 90‑е и начале 2000‑х покупать «квадраты» на котловане казалось экстримом: договоры были сырыми, застройщики появлялись и исчезали, гарантий почти никаких. После принятия 214‑ФЗ, а затем и полного перехода на эскроу‑счета рынок постепенно «повзрослел»: деньги дольщиков стали храниться в банках, появилось больше контроля, а риски прямого обмана заметно снизились. Поэтому инвестиции в новостройки к 2025 году превратились из лотереи в более‑менее понятный финансовый инструмент, где уже можно считать сроки, доходность и сценарии выхода, а не просто надеяться на удачу и рост цен «как у соседа в 2007‑м».

Сегодня многим интереснее не просто «жить в новом доме», а построить стратегию капитала: кто‑то берет студию на старте продаж и перепродает на этапе ключей, кто‑то покупает несколько небольших квартир под аренду, комбинируя ипотеку с минимальным первоначальным взносом и налоговыми льготами. Особенно это ощутимо в крупных агломерациях, где спрос на съемное жилье стабильно высокий, а предложение бизнес‑класса и комфорт‑класса растет быстрее, чем старый фонд успевает ремонтироваться. В результате вопрос уже звучит не «стоит ли вкладываться», а «как выбрать новостройку для инвестиций так, чтобы не пожалеть через 5–10 лет и не зависнуть с неликвидом на окраине».

Исторический контекст: от кооперативов до эскроу‑счетов

Чтобы понимать текущие правила игры, полезно вспомнить, как все начиналось. В конце советского периода жилье выдавали через очереди и кооперативы, где люди фактически скидывались на строительство дома, но при этом полагались на государство. В 90‑е эта модель рухнула, появилось долевое строительство в его диком варианте: договоры инвестирования, предварительные соглашения, векселя, мало понятные простому покупателю. Тогда большинство даже не пыталось читать планировки и анализировать документы, потому что сами договоры были слабыми и государство почти не вмешивалось. Неудивительно, что количество обманутых дольщиков к середине 2000‑х стало болезненной темой на федеральном уровне.

Дальше рынок постепенно «зажали» в рамки. Сначала доработали 214‑ФЗ, обязали застройщиков регистрировать договоры участия в долевом строительстве. Затем пришла ключевая реформа: переход на проектное финансирование и эскроу‑счета, когда деньги покупателя до ввода дома в эксплуатацию хранит банк, а застройщик живет за счет кредитной линии. Для инвестора это означает, что классические пирамиды «строим один дом за счет продаж в другом» стали гораздо сложнее. Вместе с этим началась фильтрация рынка: надежные застройщики Москвы новостройки продолжают выводить, расширяясь по регионам, а мелкие игроки или ушли, или перешли в нишевые проекты, где требуется очень внимательный анализ и трезвая оценка риска.

Как читать планировки: не только метры, но и сценарий жизни

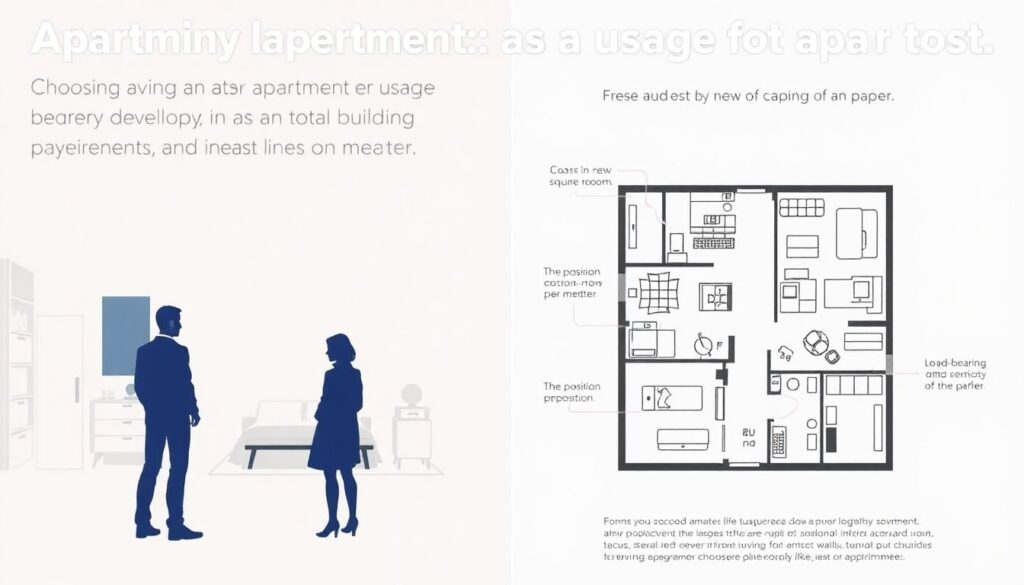

Планировка — это по сути сценарий использования квартиры, а не набор линий на бумаге. Многие, когда собираются купить квартиру в новостройке от застройщика, первым делом смотрят только на площадь и цену за квадрат, забывая про пропорции комнат, расположение несущих стен и логику зонирования. Например, студия 23 м² с огромным коридором и узким «пеналом» комнаты будет менее ликвидной, чем компактная квартира 20 м² с большим окном, нишей под кровать и возможностью отделить кухню от спального места хотя бы перегородкой. Арендаторы и покупатели на вторичке обращают внимание на то, насколько удобно расставляется мебель и сколько остается «живых» метров, а не на цифру в договоре.

Когда речь идет про новостройки для инвестиций с минимальным взносом, ошибочно ориентироваться только на минимальную цену лота. Важно понять, кто потенциальный потребитель: студент, молодая пара, айтишник, семейные с детьми. Под каждого сегмента выстрелят свои форматы: для одиночек подойдут рациональные студии и евродвушки с кухней‑гостиной, для семей важнее наличие изолированных спален, вместительной гардеробной и кладовой. Обратите внимание на глубину комнат (желательно до 6 метров), количество окон, возможность сделать кухню без лишних трубопроводных переделок. Чем понятнее и функциональнее планировка, тем легче будет сдать или продать объект без долгих объяснений, «почему это узкое и темное, но зато дешево».

Типовые ошибки при выборе планировок для инвестиций

Одна из частых ошибок инвестора — брать самые маленькие и самые дешевые квартиры на этаже без учета того, сколько таких же лотов в доме и в целом в комплексе. Если весь дом набит студиями, конкуренция при сдаче или продаже будет жесткой, а арендная ставка может просесть просто из‑за переизбытка похожих вариантов. Вторая проблема — игнорирование этажности и вида из окна: формально планировка может быть хорошей, но окно в колодец, шум от въезда в паркинг или вид на глухую стену соседнего корпуса ухудшают ликвидность, особенно в сегменте комфорт и выше, где покупатели более придирчивы и тщательно сравнивают предложения.

Еще один подводный камень — слепое доверие визуализациям. На них квартира всегда выглядит светлой, просторной, с идеальной мебелью. Перед тем как принять решение, посмотрите реальные планы БТИ, расстановку стояков, вентиляционных коробов, несущих стен. Нередко оказывается, что часть площади фактически «съедает» огромная шахта или колонна. Если вы планируете несколько лотов, полезно физически приехать на площадку, пройтись по шоурумам и посмотреть аналогичные квартиры в уже сданных очередях этого застройщика. Реальный опыт проживания часто заметно расходится с маркетинговыми картинками, и лучше узнать об этом до подписания договора, чем после выдачи ключей и начала поисков арендатора.

Как анализировать застройщика: что важно в 2025 году

К 2025 году базовый уровень контроля застройщиков вырос, но это не значит, что можно перестать проверять бэкграунд компании. Анализ всегда начинаем с простых вещей: сколько лет девелопер на рынке, сколько объектов он ввел в эксплуатацию, были ли существенные задержки по срокам, какова репутация сданных комплексов по отзывам жильцов. Надежные застройщики Москвы новостройки обычно сопровождают много лет одним и тем же брендом, участвуют в крупных городских проектах, работают с несколькими крупными банками‑партнерами и не скрывают отчетность. Если компания каждый год меняет юрлицо, название и логотип, это повод задуматься, стоит ли вписываться в такой проект даже ради высокой ожидаемой доходности.

Финансовая устойчивость — отдельный блок. Оцените, как девелопер пережил последние кризисные годы: пандемию, скачки ключевой ставки, изменения в ипотечных программах. Компании, сумевшие адаптироваться, чаще всего имеют диверсифицированный портфель: строят не только жилье, но и коммерцию, апартаменты, коворкинги, а также развивают сервисы послепродажного обслуживания. Посмотрите, с какими банками у застройщика заключены договоры проектного финансирования, есть ли допфинансирование от акционеров или партнерских структур. Чем больше зависимости от одного единственного кредитора и одного флагманского проекта, тем выше риски для инвестора, особенно если кредитная нагрузка растет на фоне замедления продаж.

Чем крупные игроки отличаются от локальных девелоперов

Крупные федеральные застройщики обычно предлагают стандартный, предсказуемый продукт: понятные планировки, типовые отделки, прозрачные условия ипотеки. Им проще давать рассрочки, запускать субсидированные программы и удерживать приемлемое качество инженерных систем. При этом доходность в таких проектах часто ближе к среднерыночной: за безопасность и бренд инвестор платит небольшой дисконтом по прибыли. Местные или нишевые девелоперы, напротив, способны придумать более интересные концепции — клубные дома, редевелопмент промзон, проекты у воды, — где потенциальная доходность выше, но и риски реализации, согласований и продаж куда ощутимее, чем в типовом спальном районе.

Выбирая между крупным и локальным застройщиком, полезно сопоставлять не только финансовые показатели, но и свой собственный уровень терпимости к риску. Если это первые инвестиции в недвижимость, логичнее выбирать массовый продукт, который легко продать или сдать даже с минимальным маркетингом: классические форматы в благоустроенных районах, где уже есть школы, метро, транспорт. Если же капитал больше и вы готовы к более сложным сценариям, можно рассматривать точечные проекты с ограниченным предложением, но при этом тщательно анализировать документы, разрешения и дорожную карту строительства, понимая, что выход из таких инвестиций потребует больше времени и усилий.

Документы и юридические тонкости: на что смотреть перед сделкой

Юридическая часть — это то, что многим кажется скучной, но именно здесь прячутся самые дорогие ошибки. Прежде чем подписывать ДДУ, стоит проверить разрешение на строительство, права на земельный участок, проектную декларацию, благо что сегодня большая часть этих данных доступна на официальных порталах. Обратите внимание, действительно ли вы подписываете договор участия в долевом строительстве, а не странный «инвестиционный договор» или «предварительное соглашение», которые могут дать меньше гарантий. Регистрация ДДУ в Росреестре — обязательный этап, без нее у вас фактически нет защищенных прав на объект даже при наличия подписей и печатей на бумаге.

Отдельно смотрим на сроки ввода в эксплуатацию и передачи квартиры, условия неустойки за задержку, порядок изменения проектной документации. Застройщики нередко оставляют за собой право менять планировочные решения, количество корпусов и этажей в разумных пределах, и важно понимать, как далеко они могут зайти в таких корректировках. Внимательно читайте разделы о комплектации: черновая или чистовая отделка, перечень материалов, наличие внутренней инженерии. Многие инвесторы недооценивают влияние готовой отделки на скорость сдачи: с одной стороны, это экономия времени и ремонта, с другой — все квартиры будут одинаковыми, и конкуренция за арендатора будет строиться в основном на цене и виде из окна.

Ипотека, рассрочки и «минимальный взнос» глазами инвестора

В 2025 году рынок предлагает массу схем, как войти в объект с минимальными деньгами. Новостройки для инвестиций с минимальным взносом активно рекламируются через льготные ипотеки, семейные программы, субсидированные ставки от застройщика. На бумаге это выглядит привлекательно: вы вносите 15–20 %, остальное платит банк, а платеж по ипотеке перекрывается ареной. На практике все сложнее: субсидированная ставка часто компенсируется увеличенной ценой метра, а арендный поток зависит от локации, конкуренции и экономической ситуации. Поэтому нужно считать не только ежемесячный платеж, но и итоговую переплату за все годы, а также иметь финансовую подушку, если квартира какое‑то время будет простаивать без арендатора.

Рассрочки от застройщика могут быть удобным инструментом, если сроки платежей совпадают с вашим кэш‑флоу, а проценты по ним ниже, чем банковские. Однако они нередко привязаны к срокам строительства: если вы не уверены, что сможете закрыть все выплаты до ввода дома в эксплуатацию, лучше не загонять себя в жесткие рамки. В любом случае, перед подписанием кредитных и рассрочных договоров полезно проконсультироваться с независимым ипотечным брокером или юристом, а не полагаться только на менеджера в офисе продаж, для которого главное — выполнить план. Инвестиции в новостройки хороши тем, что дают рычаги, но этот рычаг может работать и против вас, если недооценить долговую нагрузку и возможные паузы в аренде.

Сравнение подходов: перепродажа на этапе стройки против аренды

Существует два базовых сценария: купить объект на раннем этапе и перепродать ближе к вводу в эксплуатацию или оставить квартиру для долгосрочной сдачи. Стратегия перепродажи опирается на рост цены между стартом продаж и реализацией большей части проекта. Она лучше работает в быстрорастущих локациях — там, где одновременно строится инфраструктура, приходят бизнес‑центры, открываются новые станции метро. Однако к 2025 году темпы роста цен выровнялись, и спекулятивная наценка уже не такая щедрая, как в эпоху бурного девелоперского бума. Риски задержек и изменения программ господдержки тоже нужно закладывать: если, например, льготная ипотека временно свернется, спрос может просесть именно в тот момент, когда вы планировали выходить из объекта.

Стратегия аренды подходит тем, кто готов смотреть на горизонт 10–15 лет. Здесь ключевые факторы — стабильность спроса в локации и качество микрогорода: насколько удобно жить, какие школы и сады рядом, как работает транспорт. Доходность в процентах годовых может выглядеть скромнее, чем в удачной спекулятивной сделке, но она более предсказуема и позволяет комбинировать потоковую доходность с ростом стоимости самого актива. Важно лишь изначально выбирать такие форматы квартир, которые будут востребованы у арендаторов именно в этом районе: в студенческой зоне — небольшие студии и однушки, в семейном квартале — двух‑ и трехкомнатные квартиры с изолированными комнатами и достаточным количеством парковочных мест.

Плюсы и минусы современных технологий строительства

Технологии, которыми строят дома, стали заметно разнообразнее: от классической монолитной схемы до крупнопанельного домостроения нового поколения. Монолит дает больше свободы в планировках, позволяет делать большие окна, нестандартные форматы и уютные дворы без машин. С точки зрения инвестора это плюс для ликвидности, особенно в средне‑ и высокобюджетном сегменте: люди готовы переплатить за качественную архитектуру и ощущение пространства. Минус в том, что срок строительства монолита часто дольше, а цена метра выше, чем в индустриальном формате, где панели собираются быстрее и себестоимость ниже, что отражается в конечной цене лотов на старте продаж.

Современное панельное строительство уже мало похоже на советские «хрущевки». Уровень теплоизоляции, звукоизоляции и инженерии заметно улучшился, фасады стали разнообразнее, а планировки — более продуманными. Для инвестора это может быть разумным компромиссом: объект строят и сдают быстрее, стартовая цена ниже, а базовые потребности жильцов закрыты. Важно, однако, различать качественные современные панели и откровенно бюджетные серии, где экономят на всём, от толщины стен до количества лифтов. В сегменте, где покупатель все больше смотрит на качество среды, избыточная экономия на технологиях может позже вылиться в сложности с перепродажей и вынужденно низкой арендной ставкой.

Рекомендации по выбору новостройки для инвестиций в 2025 году

В 2025 году универсальной формулы выбора нет, но есть набор здравых принципов. Сначала оцениваем город и район: динамика населения, планы по развитию транспорта, наличие рабочих мест поблизости. Инвестиции в спальный район без метро и с сомнительной экологией оправданы только при очень низком входе и понятной перспективе улучшений, подтвержденной городскими программами. Затем смотрим конкретный проект: концепция двора, школы и детсады, коммерческие помещения на первых этажах, уровень благоустройства. В эпоху, когда многие работают из дома, качество придомовой среды и наличие тихих мест для работы становятся не мелочью, а фактором, влияющим на ставку аренды и скорость продажи.

После этого переходим к цифрам: цена входа, условия ипотеки, ожидаемый арендный поток или стоимость перепродажи. Сравниваем несколько комплексов в одной и той же локации, чтобы понять, не переплачиваем ли мы только за бренд или рекламную обертку. В идеале стоит заложить консервативный сценарий: чуть более низкую арендную ставку и чуть более длинный срок продажи. Если финансовая модель выдерживает такие «стрессы», проект можно рассматривать. И, конечно, не стоит вкладывать все свободные средства в одну‑единственную стройку, каким бы заманчивым ни казалось предложение — диверсификация по локациям, классам и застройщикам в 2025 году актуальна не меньше, чем на фондовом рынке.

Актуальные тенденции рынка новостроек в 2025 году

Рынок постепенно смещается от простого «метра по минимальной цене» к комплексной городской среде. Покупатели и арендаторы чаще выбирают не только квартиру, но и район, комьюнити, сервисы: коливинги, коворкинги, спортпространства, умные системы доступа и управления домом. Для инвестора это значит, что выигрывать будут проекты, где застройщик думает не только о коробке дома, но и о том, как людям будет жить внутри квартала через 10–15 лет. Параллельно усиливается тренд на энергоэффективность и экологичность: качественное остекление, системы рекуперации тепла, продуманная инсоляция. Все это снижает эксплуатационные расходы, а значит, делает объект более привлекательным для долгосрочных арендаторов.

Еще одна заметная линия — рост интереса к периферийным и пригородным проектам с хорошей транспортной доступностью. Там, где появились новые линии метро, МЦД или скоростные магистрали, бывшие промзоны и склады превращаются в полноценные жилые районы с современными ЖК. Здесь особенно важно внимательно читать градостроительную документацию и планы редевелопмента, потому что стоимость земли и перспективы инфраструктуры закладываются в будущую доходность. В целом, если подходить к выбору осознанно — разбираться в планировках, анализировать застройщика и документы, считать финансовую модель, — новостройки для инвестиций остаются в 2025 году рабочим и понятным инструментом для тех, кто готов думать на несколько шагов вперед.